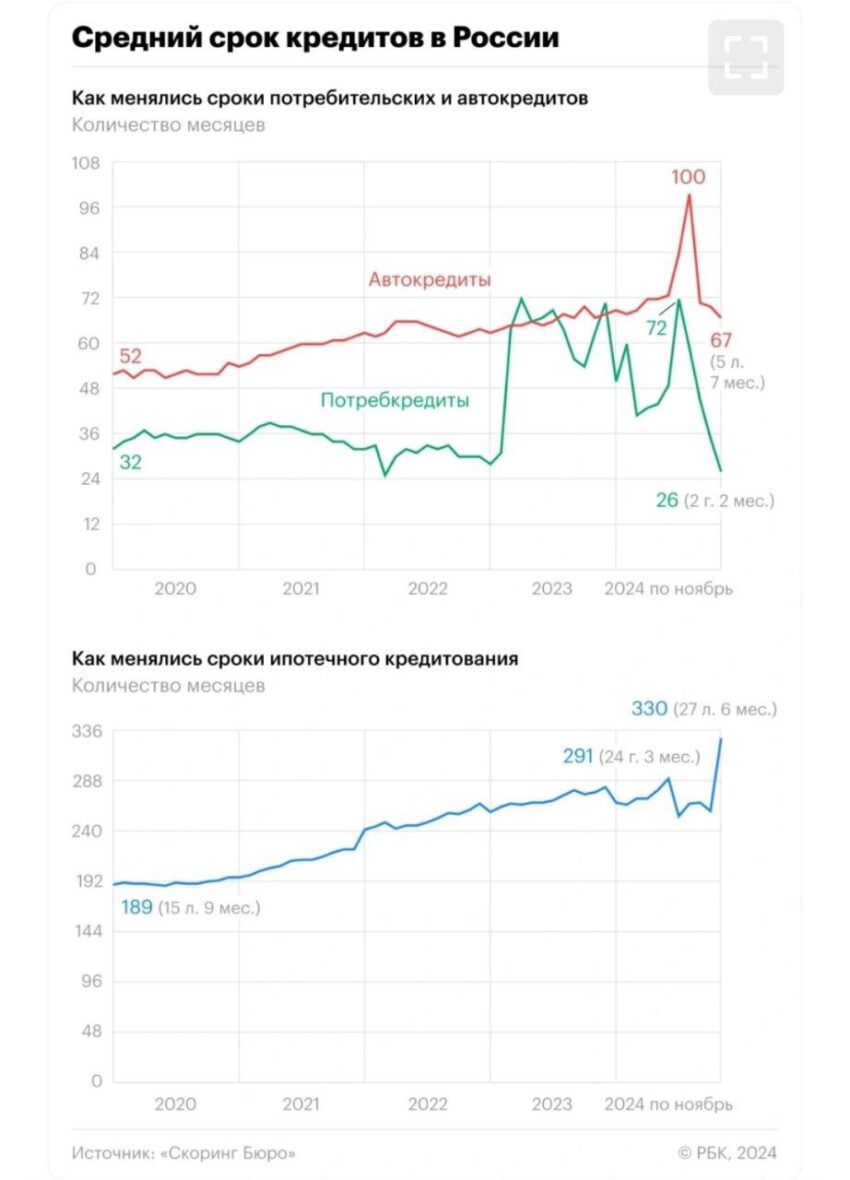

В России наблюдается аномальный рост среднего срока ипотечных кредитов. Если в конце 2023 года он составлял 24 года 3 месяца (291 месяц), то к ноябрю 2024 года — 27 лет 6 месяцев. Эти данные предоставлены «Скоринг Бюро».

Такой рост может быть связан с несколькими факторами. Во-первых, это может быть связано с изменением условий кредитования, например, с повышением процентных ставок или ужесточением требований к заёмщикам. Во-вторых, это может быть связано с изменением спроса на жильё, например, с ростом цен на недвижимость или с увеличением числа людей, желающих приобрести собственное жильё.

Важно отметить, что средние сроки по автокредитам и потребительским кредитам, достигнув максимума в середине 2024 года, стали снижаться. Это может свидетельствовать о том, что ситуация на рынке кредитования постепенно стабилизируется.

Однако рост среднего срока ипотечных кредитов может иметь как положительные, так и отрицательные последствия. С одной стороны, это может способствовать снижению ежемесячных платежей и сделать ипотеку более доступной для некоторых заёмщиков. С другой стороны, это может увеличить общую сумму переплаты по кредиту и сделать приобретение жилья менее привлекательным для некоторых покупателей.

В целом, ситуация на рынке ипотечного кредитования требует внимательного анализа и мониторинга со стороны регуляторов и участников рынка. Необходимо учитывать как текущие тенденции, так и возможные риски и последствия для экономики и населения.